发布日期:2025-09-30 浏览次数:

免费USDT游戏,免费USDC游戏,免费链游,USDT小游戏,USDC平台,注册送虚拟币/盘点2025年最新免费USDT/USDC小游戏和链游平台,支持中文注册,无需实名认证,注册送币,边玩边赚,适合加密新手与老玩家!内容提要:本文介绍了稳定币的基本定义、分类机制,并回答了关于稳定币的常见疑问。本文认为,稳定币的“稳定”最终靠的是资产支撑、供需调节和市场信心;做到“三问三查”,是保证安全、高效使用稳定币的前提。

通胀让财富缩水,跨境支付又慢又贵;比特币虽然是一种创新,但太不稳定,就像是一辆永不停歇的过山车。在这种背景下,一种被称为稳定币的新型数字资产开始崭露头角。它试图把传统货币的“稳定”和数字货币的“效率”结合起来,变成我们在数字世界中真正能“花”、能“存”、能“信”的货币。

稳定币到底是什么?它和比特币、支付宝余额、数字人民币有什么不同?为什么它有机会成为“互联网时代的现金”?本文将用简单易懂的方式,揭开稳定币的面纱。

想象一下你走进电影院,准备买1张电影票。你掏出100元现金,窗口售票员递给你一张纸片,上面写着“本券可兑换本影院任意场次电影票1张”。你收下的这张“代金券”不是钱,但它代表了你刚才支付的钱,而且未来可以用来兑换等值的服务。这张券的价值之所以被信任,是因为这家电影院还在营业,还认这张券。

你把真实世界的“钱”(比如美元、人民币)交给某个平台,它把1张数字“代金券”发给你。这张“代金券”就是稳定币。你可以拿这张“代金券”去买东西、换服务,甚至转账、汇款、投资,别人也愿意接收它,因为他们相信“代金券”背后那部分钱还在那里。我们可以简单地类比:1张电影院“代金券”=1次观影资格;1枚稳定币=1美元真实世界的钱。

很多人听到数字货币的第一反应就是“这是不是像比特币那样能暴涨暴跌?能让我一夜暴富?”但稳定币和比特币区别很大。比特币是资产,是投机者眼里的“数字黄金”,今天涨20%,明天跌30%,炒起来很刺激,但用它支付就像用炸药种菜。稳定币的目标是稳定。你今天收到1枚USDT,明天还能买到一样价值的商品,不赚也不赔。稳定币更像我们熟悉的支付宝余额、微信零钱或交通卡余额,只不过它不是由某个公司托管在后台服务器里,而是由某种机制锚定着真实世界中的货币,通过代码运行全球可用。换句话说,稳定币是数字世界里的“安心货币”。它不能让你发财,但能让你安心地“把钱放进去,随时拿出来,别人也承认”。

如果你还是觉得稳定币这个概念有点抽象,我们再来打几个比方,看看你是否用过“类稳定币”的东西。比如饭卡余额,你往食堂饭卡里充值100元,系统就会生成100个积分,1个积分=1元饭钱,这就像1枚稳定币。又如游戏点券,你用50元买了500游戏点券,这个点券就代表了你支付的钱,它可以用来在游戏里购买皮肤、装备,像是专用场景下的稳定币。再如支付宝余额,你往余额里转账,它不是直接“消失”,而是变成一个数字余额,背后仍有资产支撑,这也是一种“数字凭证”。

稳定币与它们的不同点在于,稳定币不是只能在某个平台使用,而是可以在全球互联网上自由流动,任何一个支持它的钱包、交易所甚至商户系统都能识别和使用它。它像是一种可以在数字世界中通用的“代金券”,有些时候我们甚至可以称它为互联网时代的“美元替身”。

让我们换个视角来看稳定币的实用性。想象一下,你是一个来自菲律宾的海外务工者,在迪拜建筑工地打拼。你每个月要给在家乡的母亲寄回100美元。传统方法是通过银行或西联汇款,手续费率高达5%—10%,到账时间可能是3天左右甚至更久。而现在,你的雇主直接把100枚USDT转到你的数字钱包,你再用手机将这100枚USDT转给你母亲,她可以去当地小店把USDT换成现金。整个过程只需要几分钟,而且几乎没有手续费,中间没有银行参与,也无需护照和身份证。这就是稳定币的力量,它让数字世界里的“代金券”变成了现实世界里的“救命钱”。

稳定币就是互联网里的“代金券”或“数字现金”,1枚稳定币=1美元,不会暴涨暴跌,可以随时拿来买东西、转账、存钱。

它不是让你发家致富的炒作工具,而是未来我们在数字时代真正用来生活、工作、交易的新型货币形态。

如果把稳定币当作互联网里的“代金券”,那么接下来一个问题就是这些“代金券”到底是谁发的?又是用什么来撑住它的价值的?在现实生活中,我们不会随便相信一张看起来很花哨的“券”,我们在意的是它背后有没有“抵押”、能不能兑现、是否值得信任。稳定币也是如此。虽然大家都说“1枚稳定币=1美元”,但支撑它们稳定的机制其实各不相同。

USDT、USDC这类法定货币储备型稳定币,是目前体量最大、最常用的类型。你可以把它理解为:我存在银行的每1美元,对应发行1枚稳定币。你拿着这1枚稳定币,随时都可以换回那1美元。换句话说,它就像是数字时代的“借条”或“代金券”,背后是真金白银的法定货币资产,拿到“借条”或“代金券”的人随时可以去兑换资产。

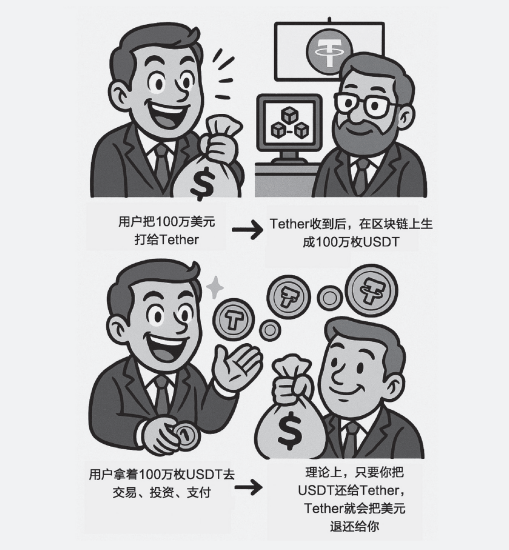

USDT是全球最常用的稳定币之一,由一家名为Tether的公司发行。USDT的使用流程大致是:用户把100万美元打给了Tether;Tether收到后,在区块链上生成100万枚USDT;用户拿着这100万枚USDT去交易、投资、支付。理论上,只要你把USDT还给Tether,Tether就会把美元退还给你。这就是所谓的1∶1锚定。

一个问题是,Tether线万美元放在银行账户里了吗?有没有挪用、是否投资甚至凭空发币呢?这正是法定货币储备型稳定币最大的争议点—你必须相信发行机构真的有这些钱,而不是自己去查账或通过区块链验证。这种模式依赖的是“信任”,你相信Tether或Circle是有信誉、受监管的公司。所以我们会看到,各大稳定币项目经常发布审计报告、银行托管证明等,就是在“秀肌肉”给大家看:“我们没有乱操作,大家可以放心。”

这就像支付宝余额的钱。你向支付宝账户充值了100元,支付宝后台确实有100元被托管在那里。你可以转账、消费、提现,但你不能随意查看支付宝里有没有真的留着你的钱,你只能相信阿里巴巴不会跑路。

法定货币储备型稳定币是一样的道理。总结一句话:法定货币储备型稳定币=数字化的银行承诺;用现实中的真金白银来“撑住”你的币值。它最适合需要稳定、普遍接受、安全合规的场景,比如跨境支付、交易所存款、大宗支付等。

如果你觉得把信任寄托在某家公司身上不够“去中心化”,那就来看看更具“密码朋克”风格的选择—加密抵押型稳定币。

这类稳定币的核心思想是:我不相信银行,也不相信公司,只相信代码。我用加密货币作担保,让智能合约帮我保值。这个赛道最著名的案例就是DAI,由Maker DAO这个去中心化组织设计并运行。

生成一枚DAI的过程有点像贷款:你将价值150美元的ETH质押给智能合约;智能合约自动生成价值100美元的100枚DAI给你;这100枚DAI就是你抵押借出来的稳定币;你可以使用DAI,而系统始终盯着你的抵押物价格;如果你抵押的ETH价值暴跌到120美元以下,你就得补充抵押或者接受清算,ETH被强制平仓换成DAI。整个过程不需要银行、公司、人工审核,全部由代码控制。

这是一个真正“去中心化”的过程。你不需要相信谁,只需要相信代码。只要ETH的价值还在,智能合约按规则执行,DAI就能保持基本稳定。这对于很多Web3开发者、DeFi用户来说是一种更自由、更透明的选择。

因为加密货币价格波动剧烈,系统必须设置超额抵押来避免。也就是说,你想生成100枚DAI,可能要抵押价值150—200美元的资产,效率其实很低。而且当ETH大跌时,整个系统会触发大规模清算,造成用户信心波动,DAI本身也会脱锚。

所以,虽然“技术上很酷”,但DAI并不适用于大规模支付和商业流通。总结一句话:加密抵押型稳定币=用数字资产“押进去”换来的数字美元;没有公司,只有代码。它是最适合开发者、DeFi应用场景和“去中心化”世界的信用系统。

算法稳定币的逻辑是:不靠美元、不靠加密货币,而是靠数学机制和市场反馈机制,让价格自动回归1美元。听起来像魔术,实际上这曾是很多人眼中的“数字货币圣杯”。如果能成功,它将是一种完全不依赖现实资产、无限扩展的货币系统。

2021年,Terra项目推出的稳定币UST市值曾一度超过400亿美元。它的机制是这样的:你用价值1美元的露娜币(LUNA)兑换1枚UST,如果1枚UST价格低于1美元,套利者可以换进来;如果1枚UST价格高于1美元,套利者可以换出去。系统自动调整供需,让价格回归正常。整个设计看上去很完美,但一旦市场失去信心,UST价格脱锚,人们会纷纷兑换回LUNA,导致LUNA大量增发,进而导致LUNA价格暴跌。最后,整个系统像多米诺骨牌一样崩塌,1枚UST价格从1美元一路跌到0.01美元,市值灰飞烟灭。投资人损失数十亿美元,成为算法稳定币史上最惨痛的案例。

算法再高级,也敌不过人心理的恐慌和市场的连锁反应。这种“空中造币、数字搭桥”的玩法,一旦用户对其失去信心,速度比传统银行挤兑还快。总结一句话:算法稳定币=数学构建的空中楼阁;理论美妙,实践惨烈;它适合用来开展研究,但现阶段距离真正稳定、可靠、规模化使用还有很长的路要走。

以上三种类型稳定币看起来都叫稳定币,但它们的运行逻辑、信任基础、使用风险完全不同。总体看来,想要稳定又好用,可以用USDT、USDC(法定货币储备型);想要“去中心化”、别信公司,可以试试DAI(加密抵押型);想挑战数学与人性的边界,可以谨慎围观算法稳定型,但不要轻易下场。

当你第一次听说稳定币时,或者你已经通过数字钱包用过USDT、USDC、DAI这些名字看起来与美元关系密切的虚拟资产,你可能会有下面这些疑问:它真的不会涨跌吗?它和支付宝余额有什么区别?如果它了,谁来负责?本部分将把这三个稳定币最关键、最常被误解的问题讲明白。

一句话给出答案,因为稳定币背后有机制撑住“1美元”这个锚点,无论是现实的美元、加密货币担保,还是算法调控。这是怎么做到的?我们前面提过,稳定币的核心是锚定,绝大多数稳定币锚定的是“1美元”,也就是说无论你在什么平台、钱包、交易所看到它,它的目标价格始终是“1美元”。

这个“锚”之所以能稳得住,是因为有背后的价值支撑机制—法定货币储备型稳定币,每一个USDT或USDC的背后都有实际的美元存款或国债作担保,用户可以随时拿稳定币去换回美元。加密抵押型稳定币,如DAI,是用户质押价值比DAI还高的ETH资产得来的,DAI价格下跌时会触发自动清算,保护DAI不;算法稳定币虽然已被证伪,但其发行方曾尝试用供需机制自动调节币量,让价格回到1美元。

这些机制的本质都是控制供需、维护信心。但它们真的完全不波动吗?老实说,不可能。稳定币的价格不是一成不变的,它在实际市场上经常有轻微的波动。例如:某一刻USDT的价格是1.002美元,又或者在某次脱锚事件中DAI的价格一度跌到0.985美元,在市场严重恐慌时USDC的价格也曾短暂下探到0.89美元。这些波动一般都是暂时的、可以恢复的,只要背后的机制还在正常运转,市场信心没有崩溃,它们的价格很快就会回到1美元附近。所以我们说“基本不会涨跌”不是绝对意义上的“完全不动”,而是相对于比特币、ETH这类币动不动涨跌10%的“巨幅波动”而言,稳定币的价格波动极小,大多数人在使用过程中感觉不到。关键点总结:稳定币之所以“稳定”,靠的是资产支撑、供需调节、市场信心这“三驾马车”。

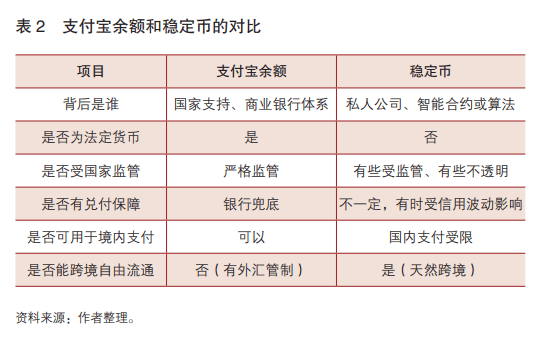

支付宝余额是国家法定货币在电子钱包中的体现,而稳定币是私人或机构发行的数字美元替身,本质是数字资产。

举个通俗的例子。你在两家商场购物,第一家商场是“国家开的”,你用人民币付款,因为它只收法定货币,这就是用支付宝余额支付;第二家商场是“私人开的”,你用它发的“商场代币”来购物,1枚商场代币=1元人民币,并且能兑换成人民币,这就是稳定币。如表2所示,虽然两者都可以“扫码支付”,都能买东西,但它们背后的系统架构完全不一样。

这么看,稳定币好像更“自由”。的确,在某些场景下,稳定币的优势十分明显:跨境转账几乎无门槛,无须银行审批;可以24小时全球转账;无须实名、无须客户身份识别(虽然合规趋势正在加强)。但它也存在问题,包括风险较高(如可能遇到脱锚、项目跑路等);合规存在不确定性(某些国家限制使用);依赖特定平台(如有些钱包无法识别某种稳定币)。换句话说,支付宝余额是“安全但局限的”;稳定币是“自由但有风险的”。可以用一个现实类比,支付宝余额像国家建设的高速公路,规范、安全、有交警,但汽车不能随便开出国;稳定币像越野车,能去很多地方,也能绕过主干道,但你得自己会开车、注意路况,小心别翻车。

一句话给出答案:稳定币的“稳定”,最终靠的是资产支撑、供需调节、市场信心。但谁来负责?这得看是哪种稳定币。

法定货币储备型稳定币由公司负责,靠审计和监管“兜底”。以USDC为例,它的发行公司Circle会定期发布“储备证明”,告诉大家,我们有100亿美元的国债和现金,托管在银行账户里,足以兑付100亿枚USDC。同时,它还受美国监管机构的监管,审计报告公开透明。一旦出问题,如有人怀疑资金被挪用、银行账户被冻结等,这类稳定币就容易“脱锚”或发生挤兑(如2023年硅谷银行事件中USDC短暂“脱锚”)。

加密抵押型稳定币靠智能合约和清算机制实现“自动维护”。以DAI为例,它没有公司,也没有银行托管,而是通过“去中心化”智能合约自动维护抵押比例。比如系统会设定抵押率必须维持在150%以上。如果ETH大跌,质押人的抵押物不够了,系统会自动拍卖他们的抵押物,回收DAI。这是一种“无人驾驶”的金融模型,听起来酷炫,一旦发生极端事件,可能会触发大面积清算,造成系统波动。

算法稳定币的稳定性理论上靠机制,实际上靠信心。如UST这样的算法稳定币曾经风光一时,号称“永远1美元”,但的教训告诉我们,一旦市场对机制失去信心,就没人愿意持有它,自动调节机制也救不回来。

UST的设计是,当1枚UST价格跌破1美元时,算法会鼓励大家用UST兑换LUNA,以回收流通的UST。但LUNA一旦贬值、没人接盘,整个体系就像多米诺骨牌一样倒下,最后一起归零。

所以,到底谁来兜底?稳定币说到底是信用产品,你用它的时候,其实是选择相信一个体系。相信USDC背后的银行和审计,相信DAI背后的代码和抵押机制,相信算法模型能对抗恐慌和人性。稳定币不是法定货币,没有人能百分之百担保它永远安全,所以用稳定币就像是选队友,你得搞清楚你到底在相信谁,谁会为你兜底,你准备承担什么样的风险。

在你使用稳定币之前,建议先问自己这三句话:这个稳定币为什么能稳定在1美元?(锚定机制是什么?)它和法定货币钱包的本质区别是什么?(是国家信用,还是市场信用?)一旦出问题,有人兜底吗?(是公司、代码,还是没有谁能兜底?)如果你能搞清楚这三点,就能安全、高效地使用稳定币,享受它带来的便利,而不是被它背后的复杂系统绊倒。返回搜狐,查看更多

服务热线